En artículos anteriores analizamos el régimen mercantil y fiscal de los administradores de sociedades haciendo especial hincapié en el tratamiento de las retribuciones. En las siguientes líneas abordaremos el encuadramiento en la Seguridad Social de los socios y administradores, una cuestión pacífica desde el punto de vista jurídico pero que aun suscita muchas dudas entre los sujetos afectados.

Entre los elementos claves y diferenciadores para conocer en qué régimen de la Seguridad Social deben estar incluidos los socios y administradores, debemos atender a la tenencia o no del control efectivo de la sociedad mercantil, y/o si tienen atribuidas funciones de dirección y gerencia.

Por tanto, es necesario con carácter previo aclarar estos conceptos.

Funciones de dirección y gerencia

Tal y como se desprende de diversas consultas de la Tesorería de la Seguridad Social, las funciones directivas o gerenciales son aquellas que pueden realizarse indistintamente por los administradores incluidos en el órgano de administración de la sociedad o por los altos cargos o Directores Generales no incluidos en dicho órgano. Podríamos interpretar que las funciones directivas o gerenciales que cita la norma laboral serían el equivalente a las funciones ejecutivas, es decir, aquellas que implican una intervención en las decisiones empresariales pero no la mera pertenencia al órgano de administración.

Control efectivo

El artículo 305.2 del Texto Refundido de la Ley de la Seguridad Social (“TRLSS”) señala que el trabajador posee el control efectivo de la sociedad en los siguientes casos:

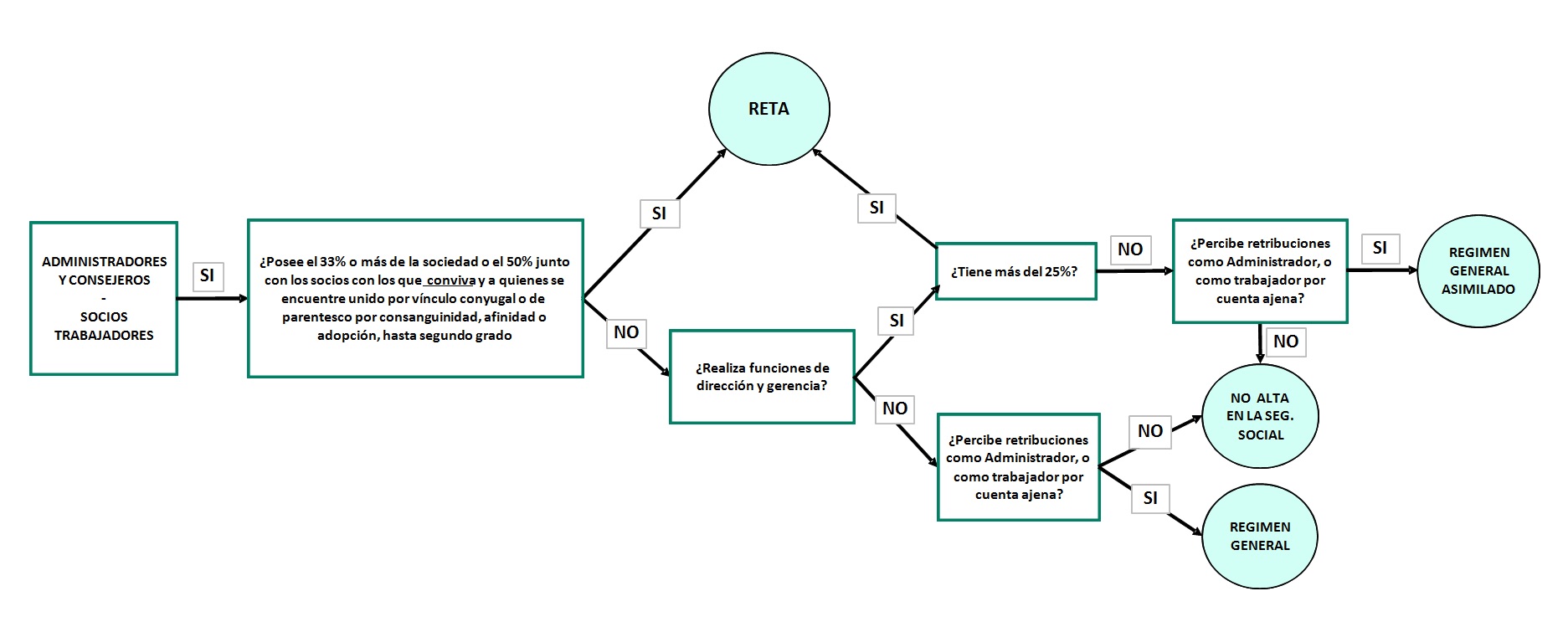

- Que, al menos, la mitad del capital de la sociedad para la que preste sus servicios esté distribuido entre socios con los que conviva y a quienes se encuentre unido por vínculo conyugal o de parentesco por consanguinidad, afinidad o adopción, hasta el segundo grado.

- Que su participación en el capital social sea igual o superior a la tercera parte del mismo.

- Que su participación en el capital social sea igual o superior a la cuarta parte del mismo, si tiene atribuidas funciones de dirección y gerencia de la sociedad.

En los supuestos en que no concurran las circunstancias anteriores, la Administración podrá demostrar, por cualquier medio de prueba, que el trabajador dispone del control efectivo de la sociedad.

Así, en función de las anteriores circunstancias, los administradores se encuadrarán en alguno de los siguientes regímenes:

- Régimen General

- Régimen General Asimilado (con exclusión de desempleo y del Fondo de Garantía Salarial)

- Régimen Especial de Trabajadores Autónomos.

Régimen General

De acuerdo con el artículo 136 del TRLSS cotizarán en el régimen general los socios trabajadores de las sociedades de capital, aún cuando sean miembros de su órgano de administración, si el desempeño de este cargo no conlleva la realización de las funciones de dirección y gerencia de la sociedad, ni poseen el control efectivo.

Observamos, pues, que deben concurrir los siguientes requisitos:

- Socio trabajador miembro (o no) del órgano de administración.

- No realizar funciones de dirección y gerencia.

- No poseer su control efectivo en los términos antes expuestos.

Régimen General como Asimilados

Cotizarán en el régimen general como asimilados los consejeros y administradores de las sociedades de capital, siempre que no posean su control efectivo, cuando el desempeño de su cargo conlleve la realización de las funciones de dirección y gerencia de la sociedad, siendo retribuido por ello o por su condición de trabajadores de la misma.

La clave diferenciadora para estar en este régimen es la no posesión del control de la sociedad por no tener participaciones suficientes.

En este caso, los requisitos son:

- Ser miembro del órgano de administración.

- No poseer el control efectivo en los términos expuestos.

- Realizar funciones de dirección y gerencia.

- Percibir una retribución por ser trabajadores o por las funciones de dirección.

En el Régimen General como asimilados se excluye la protección por desempleo y del Fondo de Garantía Salarial.

Régimen Especial de Trabajadores Autónomos (RETA).

De conformidad con el artículo 305 del TRLSS estarán obligatoriamente incluidos en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos quienes ejerzan las funciones de dirección y gerencia que conlleva el desempeño del cargo de consejero o administrador o presten otros servicios para una sociedad de capital, a título lucrativo y de forma habitual, personal y directa, siempre que posean el control efectivo, directo o indirecto de aquella.

Por su parte, el artículo 306 TRLSS excluye expresamente del RETA a “los socios, sean o no administradores, de sociedades de capital cuyo objeto social no esté constituido por el ejercicio de actividades empresariales o profesionales, sino por la mera administración del patrimonio de los socios.”

A este respecto, de acuerdo con la doctrina de la Tesorería de la Seguridad Social se entiende por administración toda actividad encaminada a la conservación de dicho patrimonio a fin, no solo de preservarlo en su integridad, sino cuantas actividades “no empresariales o profesionales” sean precisas para su mejora. Así, si se trata de sociedades que no tienen por objeto la exclusiva administración del patrimonio de los socios sino el ejercicio de actividad empresarial o profesional, procedería la inclusión de estos en el RETA.

Así pues, se extraen los siguientes requisitos:

- Ser miembro del órgano de administración y ejercer funciones de dirección y gerencia o prestar servicios a la sociedad, a titulo lucrativo y de forma habitual, personal y directa.

- Tener el control efectivo o más de la mitad del capital social.

- En caso de ser socio (administrador o no) que no se trate de una sociedad que se dedique a la mera administración del patrimonio.

Todo ello lo podemos resumir en el esquema siguiente:

VIDAL ASESORES Tax & Legal

Otros artículos relacionados

Retribución de administradores: el Tribunal Supremo cambia el criterio

A vueltas con la deducibilidad de la retribucción de los administradores y consejeros: requisitos mercantiles