Los resultados de las últimas elecciones generales en España han puesto de manifiesto la formación de un gobierno de corte “progresista”, lo que implicará un mayor esfuerzo fiscal por los contribuyentes. En particular, se va a continuar pagando por el Impuesto sobre Patrimonio y el Impuesto sobre Sucesiones, no pudiendo descartarse en absoluto una subida de tipos impositivos. Ante este escenario, es esencial que los contribuyentes revisen la estructura societaria de su grupo de empresas y la optimicen fiscalmente. La operación de reestructuración de canje de valores puede ser la respuesta para reducir la tributación y facilitar la reinversión de beneficios.

¿Para quién puede ser de utilidad esta operación?

Para aquellas personas físicas que son socios directos de diferentes empresas, teniendo una participación superior en cada una de estas del 50%. Por ejemplo, encajaría en este supuesto la estructura societaria siguiente:

Con la presente estructura, para tener la exención en el Impuesto sobre Patrimonio y la bonificación del 95% del Impuesto sobre Sucesiones, es necesario cumplir, en cada una de las sociedades en que participa, los requisitos del art. 4.Ocho.Dos de la Ley del Impuesto sobre Patrimonio. Por otra parte, si el socio persona física recibe dividendos de las sociedades o vende las participaciones/acciones en éstas, tiene que tributar por IRPF entre el 19% y el 23%.

Operación de canje de valores

Por medio de la operación de canje de valores, el socio aporta las acciones/participaciones de las sociedades que es titular a una sociedad holding de nueva creación, o ya constituida, obteniendo esta última el control sobre las sociedades originarias. El socio aportante obtendrá en contraprestación participaciones/acciones en la sociedad holding.

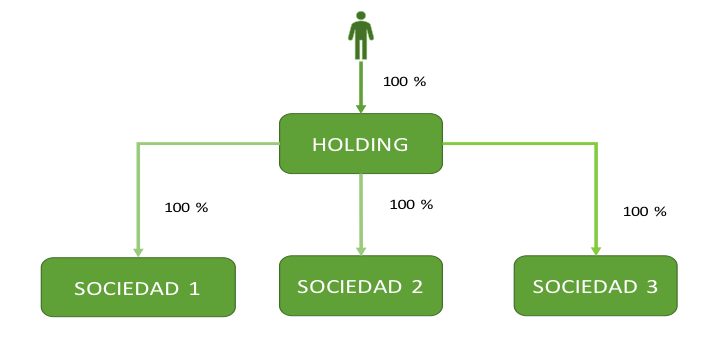

Una vez realizada la operación de reestructuración de canje de valores, la estructura societaria sería la siguiente:

Esta operación de reestructuración no está sujeta a tributación, en aplicación del régimen de neutralidad fiscal del Impuesto sobre Sociedades, siempre que exista un motivo económico válido.

Ventajas fiscales de la operación de reestructuración de canje de valores

Cumpliendo únicamente en la sociedad Holding los requisitos indicados en el art. 4.Ocho.Dos del Impuesto sobre Patrimonio, se obtendría la exención en el Impuesto sobre Patrimonio y la bonificación del 95% en el Impuesto sobre Sucesiones de todas las sociedades del grupo.

Exención de dividendos de la filial a la matriz: la distribución de dividendos a la sociedad holding estaría exenta de tributación, en aplicación del art. 21 de la Ley del Impuesto sobre Sociedades, de tal forma que se facilita la reinversión de beneficios de una sociedad filial en otra sociedad del grupo, sin penalización fiscal por dicho movimiento de recursos.

Exención por venta de sociedades filiales: siempre que se cumplan los determinados requisitos de la Ley del Impuesto sobre Sociedades, y en aplicación del art. 21 de la Ley del Impuesto sobre Sociedades, la venta de las participaciones estará exenta de tributación en sede de la sociedad Holding.

Jaime Pons. Economista.

VIDAL ASESORES Tax&Legal